Thị trường khí tự nhiên hóa lỏng (LNG) toàn cầu đang đối mặt với một bối cảnh phức tạp được định hình bởi các mối quan ngại về an ninh năng lượng, quá trình chuyển đổi năng lượng đang diễn ra, cùng với các động lực địa chính trị và tài chính thay đổi. Việc hiểu các yếu tố liên kết này là rất quan trọng để nắm bắt tình trạng hiện tại và lộ trình tương lai của thị trường.

Xu hướng và Triển vọng Thị trường LNG Toàn cầu

Thị trường năng lượng đang đối mặt với nhiều bất ổn gia tăng, bao gồm rủi ro địa chính trị, tốc độ phát triển công nghệ năng lượng mới, và nhu cầu điện ngày càng tăng từ các ngành công nghiệp mới nổi. Trong bối cảnh này, việc đảm bảo an ninh năng lượng và tiếp cận năng lượng giá cả phải chăng vẫn là yếu tố cốt lõi để thúc đẩy các biện pháp ứng phó biến đổi khí hậu một cách thực tế.

Cung cấp LNG nói chung được dự báo sẽ phù hợp với các kịch bản nhu cầu được các tổ chức đưa ra cho đến đầu những năm 2030. Tuy nhiên, trong các kịch bản nhu cầu cao, nguồn cung có thể trở nên khan hiếm vào nửa cuối những năm 2030. Các dự báo về cung cấp chịu nhiều bất định, vì việc hiện thực hóa các dự án đã lên kế hoạch phụ thuộc vào lợi nhuận đầu tư và khả năng tiếp cận tài chính. Về phía nhu cầu, đặc biệt ở các nền kinh tế mới nổi tại châu Á, mức độ nhu cầu có thể biến động theo xu hướng giá khí khi các nền kinh tế này phát triển. Các triển vọng cung-cầu đáng tin cậy và vững chắc là rất cần thiết để duy trì mức đầu tư ổn định.

Động lực Nhu cầu và Vai trò của LNG trong Chuyển đổi Năng lượng

Nhu cầu LNG toàn cầu được dự báo sẽ tăng đều trong trung hạn, được thúc đẩy bởi cả mối quan ngại về an ninh năng lượng và quá trình chuyển đổi năng lượng đang diễn ra. Các nền kinh tế mới nổi ở châu Á, đặc biệt là Đông Nam Á và Nam Á, được kỳ vọng sẽ dẫn dắt sự tăng trưởng nhu cầu này do nhu cầu điện ngày càng cao và xu hướng chuyển đổi từ than đá. Chẳng hạn, tăng trưởng kinh tế được dự báo sẽ tiếp tục thúc đẩy nhu cầu năng lượng, với khí tự nhiên đóng vai trò quan trọng trong việc đáp ứng sự gia tăng này. Các nhà máy điện chạy bằng LNG góp phần ổn định hệ thống điện bằng cách cân bằng tính gián đoạn từ việc mở rộng năng lượng tái tạo. Ngoài ra, việc chuyển đổi từ than sang phát điện bằng khí hỗ trợ giảm phát thải, vì khí phát thải ít khí nhà kính hơn.

Tại Đông Nam Á, nhiều dự án xây dựng nhà máy điện chạy bằng LNG được lên kế hoạch, với tổng công suất có thể tăng gấp khoảng 20 lần từ năm 2021 đến 2030, đạt khoảng 40 GW. Điều này có thể làm tăng nhu cầu LNG thêm khoảng 40 triệu tấn mỗi năm. Công suất tái hóa khí trong khu vực cũng được dự báo sẽ tăng gấp ba, lên khoảng 130 triệu tấn mỗi năm vào năm 2030. Hơn nữa, cơ sở hạ tầng khí và LNG hiện có có thể được tái sử dụng cho các nhiên liệu ít carbon như biogas, e-methane, hydro và amoniac, mang lại tiềm năng giảm phát thải thêm. Do đó, LNG được kỳ vọng sẽ tiếp tục giữ vai trò quan trọng trong quá trình chuyển đổi năng lượng. Ngược lại, nhu cầu LNG của châu Âu, vốn tăng vọt sau khi nguồn khí ống dẫn từ Nga giảm vào năm 2022, có thể dần điều chỉnh trong tương lai.

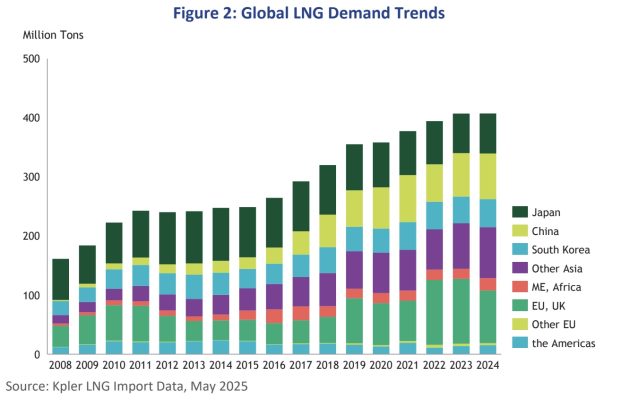

Tổng quan về Nguồn cung và Xu hướng Đầu tư

Thương mại LNG toàn cầu đã tăng trưởng đáng kể, đạt khoảng 413 triệu tấn vào năm 2024, với tốc độ tăng trưởng trung bình hàng năm khoảng 5,6% kể từ năm 2016. Phát triển dự án LNG hiện tập trung vào Hoa Kỳ và Qatar. Qatar lên kế hoạch mở rộng sản lượng thêm 32 triệu tấn vào năm 2026, với các đợt mở rộng tiếp theo vào năm 2030, nhằm mục tiêu gấp đôi công suất hiện tại. Tại Hoa Kỳ, một số dự án LNG quy mô lớn dự kiến đi vào hoạt động từ năm 2026 đến 2030, bổ sung khoảng 75 triệu tấn công suất mới. Các dự án đáng chú ý khác để đa dạng hóa nguồn cung bao gồm Mozambique (kết hợp onshore/FLNG), Mauritania/Senegal (FLNG ngoài khơi đầu tiên của Tây Phi), Indonesia (cung cấp trung và dài hạn cho Nhật Bản/Hàn Quốc), Argentina (FLNG quy mô đầy đủ đầu tiên của Nam Mỹ), và nâng cấp tại Australia. Những dự án này góp phần đa dạng hóa nguồn cung sau năm 2030, mặc dù sự ổn định chính trị và khả năng tài chính đặt ra nhiều bất định.

Đầu tư vào tài sản khí tự nhiên thượng nguồn giảm giữa năm 2015 và 2020 do các yếu tố như giá dầu giảm, bất định về chính sách và nhu cầu sau Thỏa thuận Paris, quy định nghiêm ngặt hơn, và sự chuyển hướng chiến lược sang năng lượng tái tạo. Tuy nhiên, kể từ năm 2021, mối quan ngại về an ninh năng lượng gia tăng, đặc biệt sau cuộc xâm lược Ukraine của Nga, cùng với sự tăng vọt của giá hàng hóa, đã kích hoạt lại đầu tư thượng nguồn. Đầu tư vào các dự án hóa lỏng LNG cũng tăng mạnh trong giai đoạn 2018–2019, với mức cao kỷ lục về Quyết định Đầu tư Cuối cùng (FIDs) vào năm 2019. Kể từ năm 2021, các dự án quy mô lớn tại Hoa Kỳ và Qatar đã đạt FID, đẩy khối lượng đầu tư vào hóa lỏng lên cao.

Chi phí Tăng và Thách thức Môi trường Tài chính

Các dự án LNG đòi hỏi chi phí vốn lớn và thường mất từ 5 đến 10 năm để hoàn thành. Giá khí cao hơn thường kích hoạt các FID, nhưng tình trạng bão hòa thị trường sau đó có thể dẫn đến giảm giá và làm chậm đầu tư mới. Kể từ năm 2015, sự xuất hiện của các dự án LNG quy mô lớn (trên 10 mtpa) đã tăng gánh nặng trong thiết kế, xây dựng và quản lý. Chi phí EPC (Kỹ thuật, Mua sắm và Xây dựng) đang tăng, với chi phí vốn đầu tư (CAPEX) trên mỗi đơn vị công suất tăng và báo cáo vượt ngân sách do trì hoãn và thay đổi phạm vi. Những chi phí này chịu ảnh hưởng từ các yếu tố như phương pháp xây dựng, yêu cầu nội địa hóa, độ phức tạp quy định, tập trung chuỗi cung ứng, và giá vật liệu cùng lao động tăng do lạm phát.

Trong khi chi phí vốn và vận hành giảm giữa năm 2016 và 2020 do đầu tư thượng nguồn giảm và thừa thãi năng lực xây dựng, chúng đã tăng trở lại kể từ năm 2021. Điều này được quy kết cho lạm phát gia tăng, giá vật liệu tăng vọt, và các hạn chế logistics, ảnh hưởng đến thời gian và khả năng tài chính của các FID dự án LNG trong tương lai.

Môi trường tài chính cho khí tự nhiên và LNG rất phức tạp. Liên minh Ngân hàng Mục tiêu Net-Zero (NZBA), thành lập năm 2021, yêu cầu các tổ chức tài chính thành viên đặt mục tiêu phát thải khí nhà kính bằng 0 vào năm 2050 cho danh mục đầu tư của họ. Tuy nhiên, khí tự nhiên không có phân loại nhất quán trong các phân loại tài chính giảm phát thải, không giống như năng lượng tái tạo được chỉ định rõ ràng là “xanh”. “Tài chính chuyển đổi” đã xuất hiện để hỗ trợ các ngành chuyển đổi sang nền kinh tế ít carbon, với chính phủ Nhật Bản tích cực phát triển các hướng dẫn. Tuy nhiên, quy mô toàn cầu của các công cụ tài chính chuyển đổi vẫn còn hạn chế, cho thấy tiềm năng mở rộng đáng kể. Vào cuối năm 2024 và đầu năm 2025, một số ngân hàng lớn tại Hoa Kỳ, Canada, Australia và Nhật Bản đã rút khỏi NZBA. Mặc dù họ thường tuyên bố ý định tiếp tục hỗ trợ các mục tiêu net-zero, lý do chính cho việc rút lui dường như là mối quan ngại ngày càng tăng về rủi ro quy định và uy tín, bao gồm cáo buộc vi phạm chống độc quyền hoặc bị loại khỏi các giao dịch quỹ hưu trí nhà nước vì thúc đẩy giảm phát thải.

Linh hoạt Thị trường và Động lực của các Bên Tham Gia

Thị trường LNG đang chứng kiến tính thanh khoản tăng trong thị trường tương lai và tỷ lệ hợp đồng giao ngay (spot) ngày càng cao. Tuy nhiên, thị trường vẫn còn non trẻ với tỷ lệ quay vòng thấp (3–4 lần) so với các chỉ số chuẩn như Brent, Henry Hub (HH) hay Title Transfer Facility (TTF), điều này cho thấy biến động giá cao và cơ hội phòng ngừa rủi ro còn hạn chế. Mặc dù vậy, việc duy trì một tỷ lệ nhất định các hợp đồng dài hạn, thường neo theo giá dầu, vẫn rất quan trọng để đảm bảo ổn định giá trong thu mua LNG. Mục tiêu dài hạn là trung hòa carbon, cộng với sự khó đoán trong doanh thu từ điện, đang làm gia tăng xu hướng ưa chuộng các hợp đồng ngắn hạn.

Ba yếu tố chính thúc đẩy chuyển đổi sang cấu trúc giao dịch linh hoạt hơn gồm:

- Mô hình LNG của Hoa Kỳ: Từ năm 2016, Mỹ đã tăng đáng kể thị phần LNG toàn cầu (từ 1% năm 2016 lên 21% năm 2024). LNG Mỹ chủ yếu do các công ty hóa lỏng chuyên biệt cung cấp theo mô hình FOB (giao hàng tại cảng), cho phép bên mua tự lo vận chuyển và có tính linh hoạt cao hơn trong tái bán – góp phần tăng tính thanh khoản và giao dịch spot.

- Tác động ngày càng lớn từ các nhà giao dịch danh mục (portfolio players): Các tập đoàn như Shell, BP, Total và các công ty giao dịch chuyên biệt như Vitol đang ngày càng năng động. Họ gom LNG từ nhiều nguồn và tối ưu hóa mua – bán theo điều kiện thị trường. Thị phần LNG theo hợp đồng dài hạn của các đơn vị này dự kiến sẽ đạt 34% vào năm 2025. Các nhà giao dịch độc lập như Gunvor và Vitol đang mở rộng mạnh mẽ ở châu Âu và Bắc Mỹ qua các hợp đồng trung – ngắn hạn.

- Sự bất định phía cầu: Việc triển khai năng lượng tái tạo nhanh chóng và chính sách giảm phát thải chặt chẽ khiến triển vọng nhu cầu LNG trung – dài hạn trở nên khó dự đoán. Người mua ngày càng thận trọng với các hợp đồng dài hạn, và có xu hướng chuyển sang các thỏa thuận spot hoặc dựa theo danh mục linh hoạt.

LNG tiếp tục là trụ cột cốt lõi trong chiến lược tăng trưởng của nhiều tập đoàn dầu khí (O&G) lớn, xem nó như một loại “nhiên liệu chuyển đổi” quan trọng do cường độ carbon thấp hơn so với các nhiên liệu hóa thạch khác. Những công ty này đang tích cực đầu tư để mở rộng công suất cung cấp, dựa trên kỳ vọng về sự tăng trưởng ổn định của nhu cầu LNG trong 10–15 năm tới, đặc biệt ở châu Á, và nhu cầu mới từ các ngành công nghiệp tiêu thụ điện như trung tâm dữ liệu và AI.

Nguồn: METI, “LNG Producer-Consumer Conference 2025 (LNGPCC 2025)”